发布日期:2026-06-11 19:10点击次数:

(文/孙梅欣 剪辑/吕栋)

在“浅海”拼杀的安克转换,又一次要冲击港股了。

头部销耗级充电储能企业安克转换,近期再度向港交所递交了招股书。这是继旧年12月初度递表失效之后的二次递表,可见其对冲击港股的决心。

这家一边正忙于松手“充电宝”标签的企业,另一边也试图收拢港股上市窗口期,以买通国际融资渠说念。

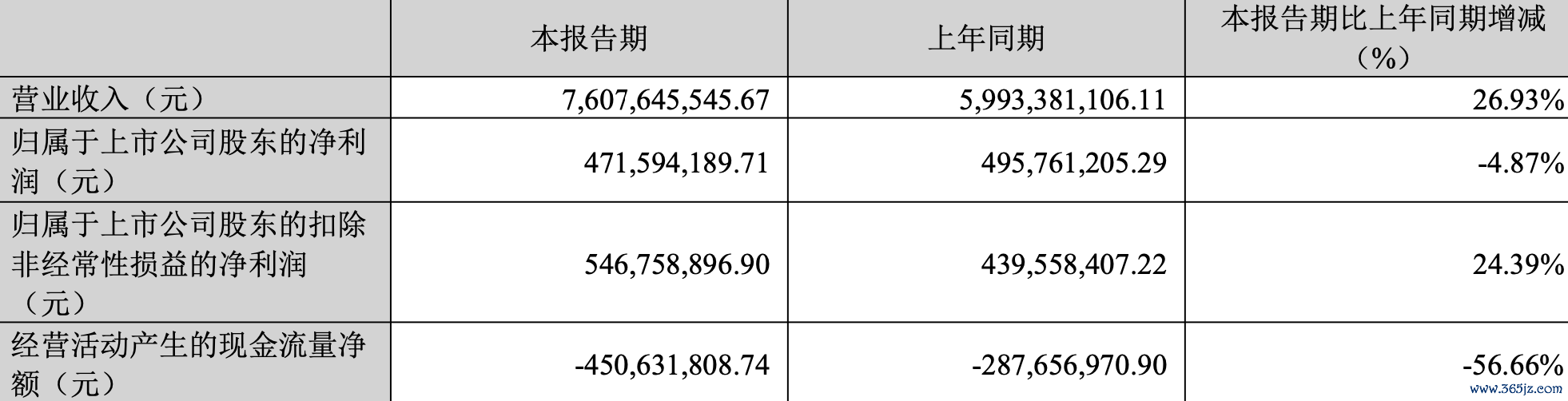

在更新后的招股书中,安克转换补充了旧年和本年一季度数据。关联词对比其在A股发布的一季报功绩便不错看到,天然强调本年公司前三个月收入同比增长了26.9%,达到76.97亿元,但弱化了同期净利润下滑的发扬。

证实齐全的一季报数据高慢,本年一季度安克转换的归母净利润约为5.47亿元,同比下滑了4.87%。另外,公司运筹帷幄行动产生现款流净额在旧年也曾出现大幅着落的情况下,陆续降至-4.51亿元的水平,同比仍有56.66%的降幅,现款流陆续吃紧。

这也让市集产生测度,安克转换在遇到“调回”事件、库存高企所带来的现款流压力之后,选拔此时赴港上市,是否亦然但愿买通国际融资渠说念给公司输血。

同期,安克转换一直被市集诟病、对亚马逊销售渠说念的高度依赖,在招股书中被要点说起。

招股书高慢,从2023年到2025年,安克转换通过亚马逊渠说念销售居品的占比,从57.1%着落至52.3%。天然公司也曾很奋勉在降渠说念权重,但成果颇为有限,亚马逊的渠说念对总营收的占比依旧过半。

动作市集也曾的“充电宝一哥”,安克转换似乎一直念念松手这个标签,并运转了针对单一品类在众人销售范畴在800亿好意思元以下的“浅海市集”进发。

关联词这就注定了涉足的“浅海”品类既莫得填塞的市集增量空间,也容易招来市集竞争敌手。举例在畅通相机鸿沟也摸到到天花板的影石转换,近期就晓谕本年会上市面向办公场景的AI灌音麦克风,这也和安克转换的声阔系列灌音缔造形成竞争。

而公司传统主业充电宝缔造,也濒临销耗电子居品增长放缓的压力。在这么的大配景下,安克转换还能说出哪些打动投资者的新故事,也让市集兴趣。

现款流吃垂危需融资

安克转换旧年发生的“调回事件”被市集反复说起,成为影响“充电宝一哥”旧年功绩的难以遁入的一说念坎。事件给公司带来最平直的影响,等于形成财富减值亏空的攀升,以及存货压力的加大,从而导致现款流的暴减。

这成为安克转换旧年备受诟病的少许。关联词至少到本年一季度,现款流的景色仍未好转,运筹帷幄行动产生的现款流量净额从旧年同期-2.87亿元,陆续扩大到本年的-4.5亿元。

安克转换一季报数据

时隔一年,调回导致的财富减值影响仍未消退,存货带来的财富减值亏空到本年一季度也曾扩大到6677.76万元,较上年同期加多58.03%,可见这一事件带来的“长尾效应”。同期,一季度公司在手现款净减少3.7亿元,同比大减77.1%,这也意味着给公司输入的资金有所减少。

不错说,两项数据皆呈现出安克转换并不裕如的现款流景色,而“浅海政策”需要涉足的更多鸿沟、国际市集的握续拓展,以及研发的参加,皆需要安克转换进行握续性的参加,这在一定进度上施展注解了安克转换“铁了心”要冲击港交所募资的原因——它蹙迫需要进一步拓宽资金的起首。

尤其是国际市集本就是安克转换的销售要点。天然安克转换笼统性地示意,公司业务分散在中国以及包括北好意思、欧洲和其他地区,但仔细看它的功绩分散就会发现,国际才是公司真是的主战场。

仅招股期内(2023-2025年间)安克转换的国际收入永别为168.69亿元,238.25亿元和294.83亿元,在企业总收入的占比贯穿两年达到96.4%,旧年更是进一步拉到96.6%——也就是说,公司绝大部分的销售皆在国际。

因此,前去对国际投资市集更具影响力的港股上市,是安克转换永久发展经由中的势必旅途。

关联词,港股市集本就更关怀企业的现款流情况和盈利情况,而安克转换不仅最近两年皆显现出现款流焦躁,亚搏体育况且本年更新的一季度功绩中,包摄上市公司鼓励净利润同比还小幅下滑4.87%,降至4.71亿元,这些恰正是影响估值的成分。

品类、市集、渠说念皆对单沿路线的高度依赖

从安克转换的业务结构就会发现,成长早期“一招鲜吃遍天”的方式留给企业很深的发展烙迹,从居品品类、市集选拔和销售渠说念,皆对“单沿路线”有很强的依赖。

即便最近几年安克转换也曾在试图扭转这种结构并产生了一定的成果,但这种依赖依旧存在。

在市集依赖性上,安克转换将国际动作居品销售主战场,但在刻下的国际格式下,这对企业发展而言是一把“双刃剑”。

从公司运筹帷幄情况来看,境外市集带来更高的毛利率水平。安克转换旧年的财报高慢,公司境外营收的毛利率水平能达到45.6%,是相沿公司重利的主要起首。

而国际市聚集,北好意思市集的销售份额占比最高,在旧年的收入占比中,来自北好意思市集的营收终点141.33亿元,占比终点46.31%,险些占据了一半营收份额。

2026世界杯赛事竞猜中国官网比拟之下,在本就竞争热烈的国内销耗电子市集,安克转换的利润上风并不较着,在营收范畴唯一境外不到3.5%的基础上,毛利率水平更是低至29.69%,实质上拉低了公司举座利润发扬。

但是,连年来多变的国际格式和复杂的地缘政事冲突,给安克转换这类“墙内着花墙外香”的企业翌日发展空间蒙上了暗影。

安克转换在招股书中要点强调了这部分风险,这其中既包括政策风险,也包括市集和老本风险。

一方面由于近几年好意思国政策和规则的变化,安克转换担忧,翌日要是因为业务运营变化大概联系法律校阅,可能会影响企业从好意思国市集融资的才能;另一方面,众人经济零落和经济增速放缓的远景,也会影响销耗者对居品购买的有运筹帷幄。加上握续的关税变动,税费、金融市集波动、汇率波动和采购老本擢升皆带来老本的加多。

在销售渠说念上,安克转换对单一渠说念的依赖愈加较着。

从成长初期,公司就在亚马逊多个区域平台位居出动充电居品销量第一,直到2023年-2025年间,仅在亚马逊单一平台上的销售额,在总收入的占比握续高居57.1%、54.3%及52.3%。

安克转换意志到单一渠说念荟萃度的风险,并在近几年一边加强和乐天、京东、虾皮等国际线上多元渠说念和谐和,另一方面通过开孤独店、线下门店、进驻国际零卖连锁店等方式拓宽渠说念。

但从如今依旧较高的平台占比来看,默契并未从压根上转变这一格式。

另外,从安克转换念念开脱“充电宝一哥”标签而铺开的“浅海政策”来看,一样是试图扭转对单一品类高度依赖后的方式。

安克转换主打的充电类居品

从成果来看,“浅海政策”真是起到了一定的作用,智能转换类居品和智能影音类居品的营收金额永别为82.71亿元和68.33亿元,在总营收中的占比永别为27.11%和22.39%,但两大居品分类加起来,也没能终点充电储能类带来的50.47%营收占比,可见企业念念禁止居品架构阵势,也并阻碍易。

更何况,安克转换在“浅海政策”所进入的品类赛说念,并不像在充电宝鸿沟那样有实足上风,况且还会面对其他电子销耗品牌进场带来更热烈的竞争。

影石转换的刘靖康就本年的功绩会上就屡次提到,本年推出的一个紧要的研发类居品就是AI麦克风,其主打适用的办公场景,也正巧正面冲击了安克转换在智能影音类居品中主攻的办公场景AI麦克风缔造。

天然影石转换自己也濒临“多线作战”的窘境,但安克转换亦然在拓新赛说念上又多了一个强盛敌手。

而跟着AI、具身智能的科技新风口的到来,安克转换也盘算推算乘风而上。在最近的投资资者换取会上安克转换搞定层流露,公司二维基础型机器东说念主(如扫地机)形成营业化范畴,三维出动型机器东说念主(如机器狗)在进行时间研发和居品指标,东说念主性机器东说念主在搭建底层时间栈和系统化平台,为翌日永久作念储备。

但在众人销耗电子居品增长皆出现乏力的景色下亚搏(中国)一站式服务官方网站,安克转换的研发实力和时间门槛能说好具身智能的新故事吗?更感性的港股市集,很快就会给出回应。